Die aktuelle Debatte um die Sanierung der Österreichischen Gesundheitskasse (ÖGK) macht deutlich, wie groß die Herausforderungen für unser Gesundheitssystem sind. Die geplante Erhöhung der Krankenversicherungsbeiträge für Pensionist:innen ist ein zentrales Element der Regierungsstrategie – doch sie löst das strukturelle Finanzierungsproblem nicht nachhaltig, sondern verschiebt es lediglich innerhalb des öffentlichen Haushalts.

Finanzielle Lage der ÖGK

Die ÖGK steht vor gravierenden finanziellen Problemen: Für 2025 wird ein Bilanzdefizit von rund 900 Millionen Euro bei einem Gesamtbudget von 21 Milliarden Euro erwartet – das entspricht 4,3 % des Budgets. Die Ursachen dafür sind vielfältig: Die Zahl der Arztbesuche steigt stetig, nicht zuletzt wegen des demographischen Wandels. Ebenfalls ein Thema ist der sich vollziehende Wandel in der Arbeitswelt, weg von Vollzeit hin zu mehr Teilzeitarbeit. Gleichzeitig drücken stagnierendes Wirtschaftswachstum und steigende Arbeitslosigkeit auf die beitragsfinanzierten Einnahmen der Kasse. Die Beitragsrückstände der Dienstgeber:innen haben sich 2024 auf 908 Millionen Euro summiert – ein weiteres Problem für die Liquidität der ÖGK.

Gesundheitsausgaben steigen weiter

Die Gesundheitsausgaben in Österreich sind im internationalen Vergleich sehr hoch. 2023 beliefen sie sich laut WKO auf 55,2 Milliarden Euro, davon wurden 76,6 % aus öffentlichen Mitteln finanziert. Der Anteil der Gesundheitsausgaben am BIP lag 2023 bei 11,7 %. Die Kosten steigen jährlich um mehrere Milliarden Euro, getrieben durch medizinischen Fortschritt, demographischen Wandel und eine starke Spitalslastigkeit des Systems. Das Absurde hier: gut 43% der Spitalskosten der Fondsspitäler müssen die Sozialversicherungen übernehmen (siehe Statistik Austria), ohne direktes Mitspracherecht. Auch das ist ein Aspekt, den man vielleicht dann und dann im Kopf haben soll.

Die Fakten zur Beitragserhöhung

Ab 1. Juni 2025 soll der Krankenversicherungsbeitrag für Pensionist:innen von 5,1 % auf 6 % steigen. Das bedeutet für eine durchschnittliche Bruttopension von 1.409 Euro ein Minus von rund 12,57 Euro pro Monat bzw. 176 Euro pro Jahr. Über eine durchschnittliche Pensionsdauer summiert sich das auf mehrere tausend Euro weniger für die Betroffenen. Auch bei höheren Pensionen sind die Einbußen spürbar: Bei 2.000 Euro brutto beträgt das monatliche Minus 10,74 Euro, bei 2.500 Euro schon 14,92 Euro. Insgesamt bringt die Maßnahme im Jahr 2025 etwa 400 Millionen Euro Mehreinnahmen, da sie erst ab Juni greift, sind es für das laufende Jahr nur rund 200 Millionen Euro.

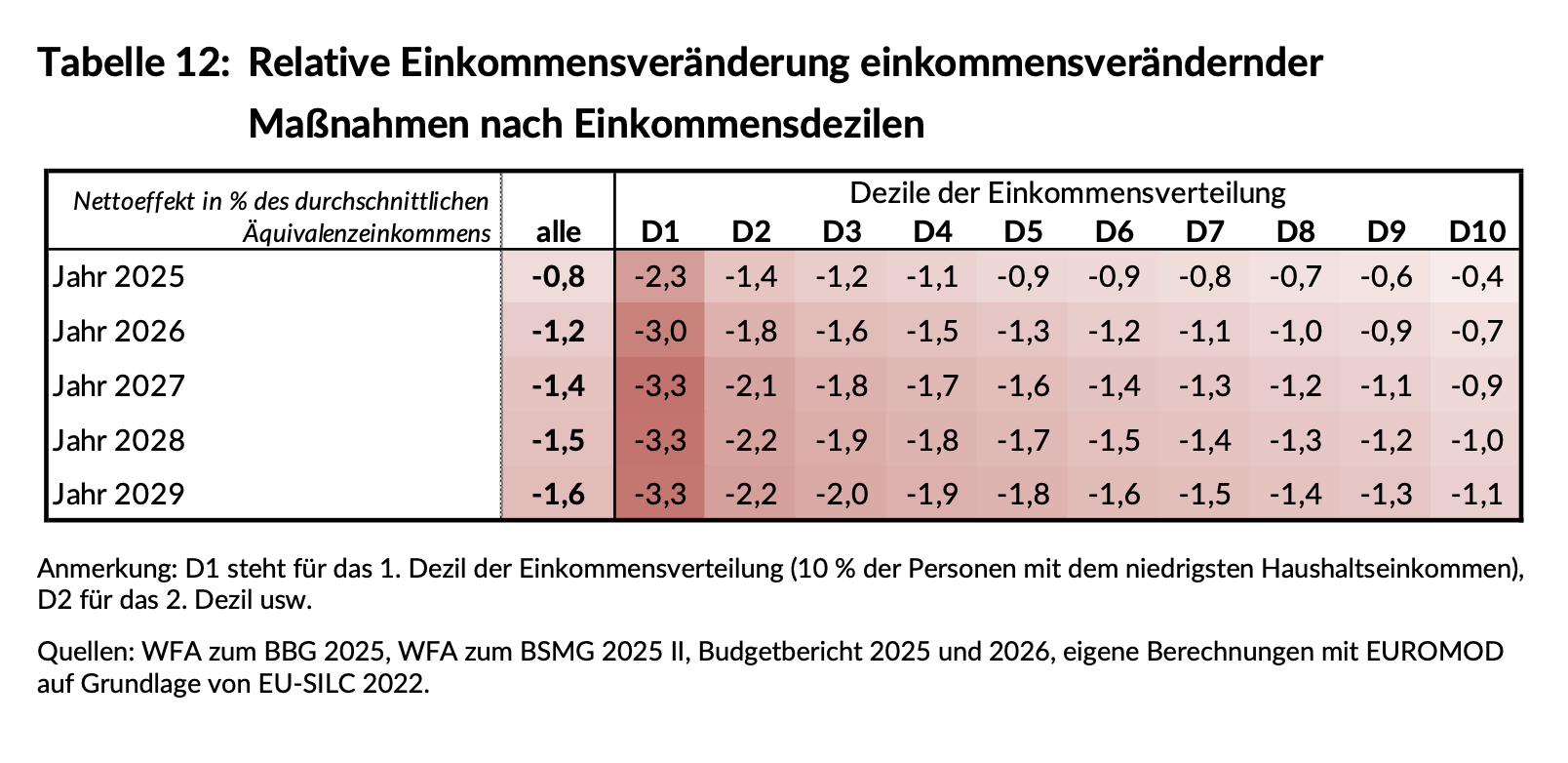

Soziale Schieflage der Beitragserhöhung

Die geplante Beitragserhöhung trifft am Ende Menschen mit niedrigen Pensionen deutlich stärker. Das ist jene Gruppe, die vom Sparpaket der Regierung deutlich stärker betroffen sein wird. Der Budgetdienst des Parlaments hat in seiner Einschätzung berechnet, dass die unteren 10% beim Einkommen 2,3% verlieren werden. Gleichzeitig verlieren die oberen 10% aber nur 0,4%. Die Maßnahme verschärft somit die soziale Ungleichheit, statt sie zu verringern. Auch das ist ein Aspekt, den man dabei bedenken muss.

Und was ist mit der angeblichen Abfederung?

Die Regierung trägt eine Reihe von Abfederungsmaßnahmen wie eine Monstranz bei einer Fronleichnamsprozession vor sich her. Vor allem die SPÖ erklärt uns damit, dass es am Ende für die unteren Pensionen und Einkommen nicht so schlimm kommen wird. Unter anderem, weil die Rezeptgebühren eingefroren werden. Stimmt, ist eine gute und sinnvolle Maßnahme. Diese wird die ÖGK auch gut 40 Mio Euro kosten, also in etwa das, was die Erhöhung der eCard-Gebühr auf 25 Euro statt bisher 13,68 Euro bringt. Anders gesagt: die Betroffenen zahlen sich diese Maßnahme selber.

Oder die Senkung der Berechnungsgrundlage der Rezeptgebührenobergrenze

Auch eine an sich gescheite Maßnahme ist die Senkung der Rezeptgebührenobergrenze von 2,0% des Nettoeinkommens (ohne 13. und 14. Monatsgehalt) auf 1,5%. Blöd allerdings, dass diese Maßnahme erst 2027 kommt. Und dann auch erst schrittweise, so dass die 1,5% im Jahr 2030 erreicht sein wird. Die KV-Beiträge werden aber bereits ab Mitte 2025 erhöht. Die Gruppe der älteren menschen, die besonders von der Obergrenze profitieren würden, müssen also zuerst mal brav ohne Kompensation zahlen, und bekommen dann ein bissi was von Jahr zu Jahr zu Jahr.

Alternative Finanzierung: Gesundheitsabgabe auf Kapitalerträge

Statt die Sanierung mittels Belastung von Pensionist:innen und damit indirekt der Steuerzahler:innen mittels Budget zu absolvieren, wäre eine solidarische Finanzierung über eine Gesundheitsabgabe auf Kapitalerträge sinnvoll. Das ist keine komplett neue Idee, und sie ist auch nicht alleine auf unserem Mist gewachsen, sondern entspricht unter anderem auch den Vorschlägen einer sehr guten und spannenden WIFO-Studie aus dem Jahr 2006 eines gewissen Markus Marterbauer. Natürlich muss eine solche Abgabe auch die Möglichkeit von Freibeträgen vorsehen, wir wollen ja nicht an das Geld des kleinen Sparbuchs, sondern wollen dass hohe Kapitalerträge ihren Anteil leisten. Eine gezielte Abgabe würde jene stärker in die Pflicht nehmen, die von der Krise profitiert haben, und so mithelfen das Gesundheitssystem nachhaltig absichern. Vor allem wäre es wirklich frisches Geld um die Sozialversicherungen resistenter zu machen, statt weiterhin über die Bande gespielt Geld aus dem Steuertopf in die ÖGK und die anderen Sozialversicherungen zu pumpen.

Fazit

Die Erhöhung der Krankenversicherungsbeiträge für Pensionist:innen ist keine nachhaltige Lösung für die Finanzprobleme der ÖGK. Sie trifft vor allem Menschen mit kleinen Pensionen und verschiebt das Defizit lediglich innerhalb des öffentlichen Haushalts. Eine solidarische Gesundheitsabgabe auf Kapitalerträge wäre ein gerechterer und nachhaltigerer Weg, um unser Gesundheitssystem zukunftssicher zu machen. Nur so bleibt der gleichberechtigte Zugang zu medizinischer Versorgung für alle gewährleistet.